您现在的位置是:首页 >>运营

華為 2024 年分紅方案出爐,每股分紅 1.41 元

2025-07-05 05:21:23运营10人已围观

简介 百度官方死鏈處理指南與總結(網站優化的必備技能)...

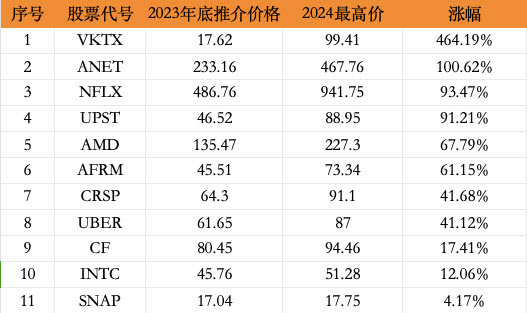

2024年初我們就把(AMD.US)作為2024年看好10隻股之一,股價從130美元漲到227美元,漲了75%,雖然之後又回落到120美元。

那2025年我們沒有把它列入看好股的清單中,是否意味著AMD不能抄底了呢?

美股投資網團隊本次從增長前景、技術壁壘、行業對比等多個維度去複盤。為什麽AMD去年表現如此疲軟?今年有什麽潛在利好和突破口可以發力,追趕上英偉達(NVDA.US)?

為何2024年AMD股價大跌?

AMD股價的下跌源於高估值與市場超高預期之間的嚴重錯配。

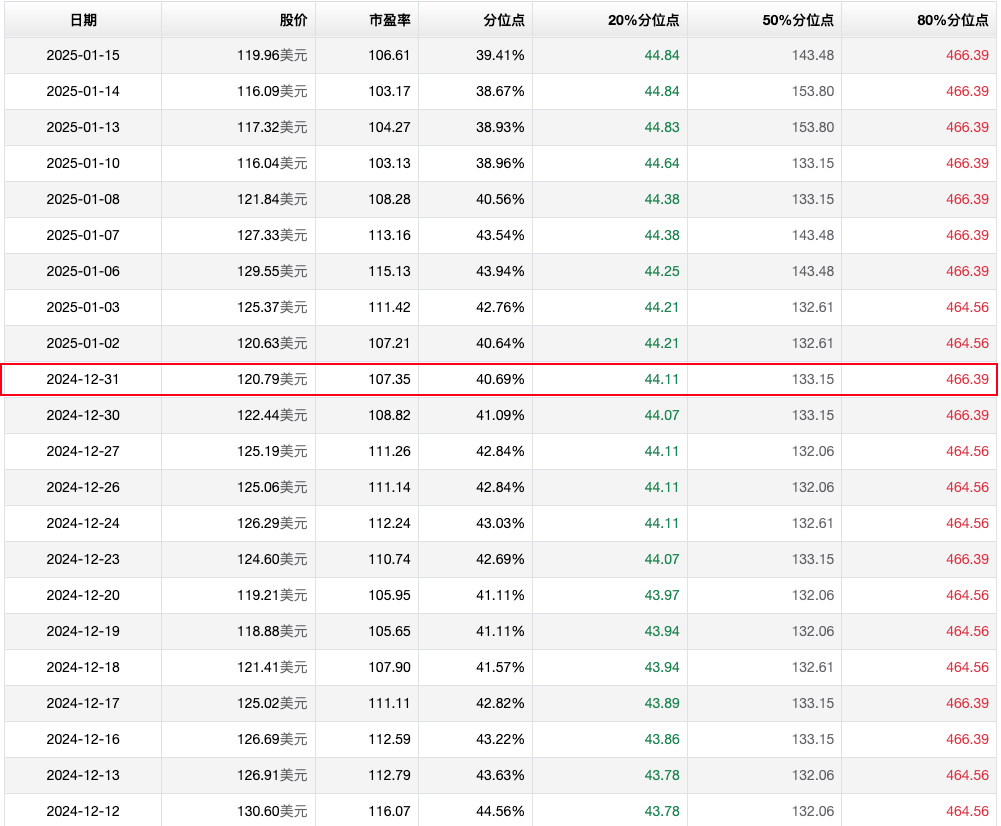

截至2024年底,AMD的市盈率高達107倍,股價為120.79美元,雖然處於曆史估值分位點的40.69%,但這一數字依然反映了市場對AMD未來增長的極高期待。然而,這種高估值也意味著,公司必須持續交出超預期的增長成績,稍有不及,投資者的信心便會迅速動搖導致股價崩塌。

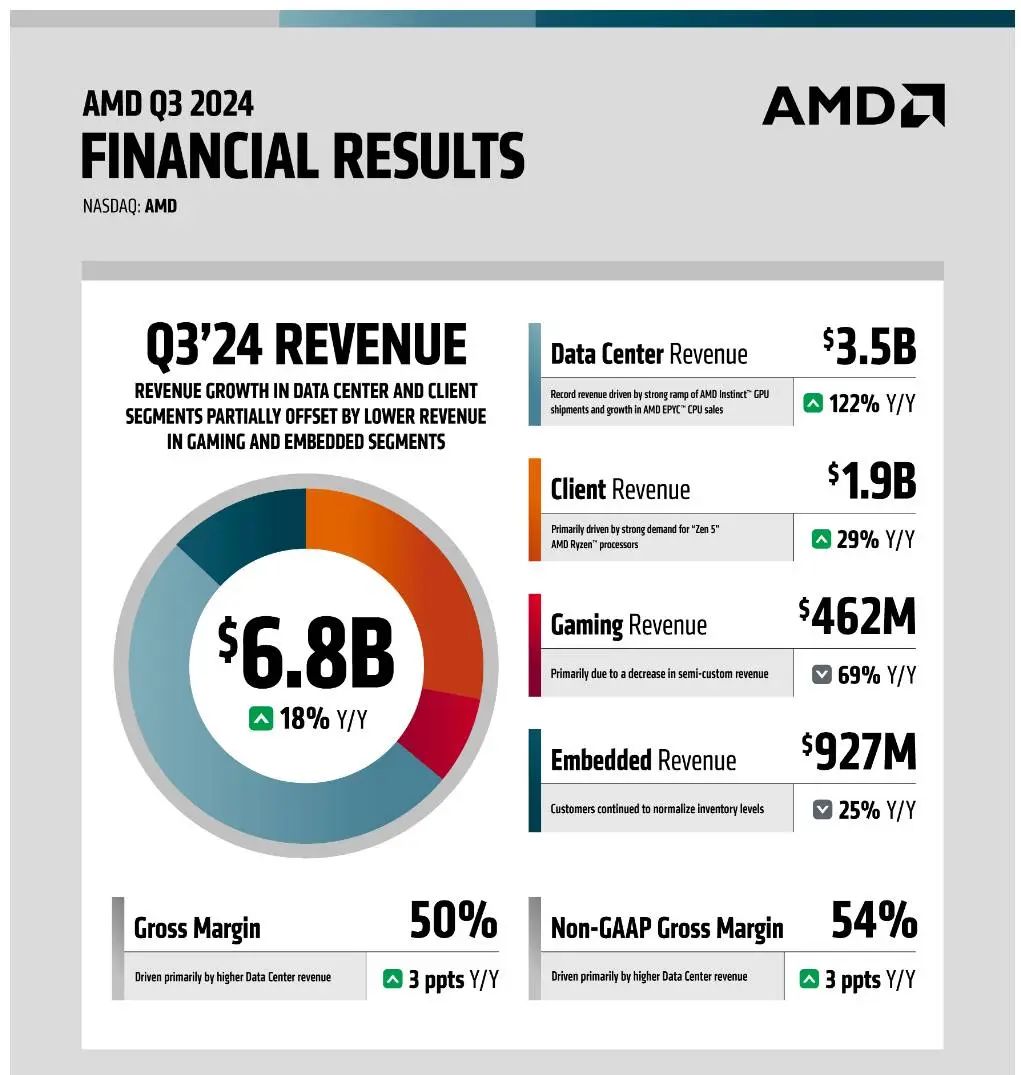

數據中心業務是2024年AMD的一大亮點,但也帶來了爭議。AMD在年初為Instinct AI GPU設定了35億美元的營收目標,並在年內多次上調至50億美元。

這一表現看似強勁,但對於市場而言,強勁遠遠不夠。投資者期待的是AMD能夠在AI芯片領域取得對英偉達的突破性進展,而非隻是穩步追趕。然而,Instinct GPU的市場表現仍然被英偉達壓製,無論是在性能、生態建設,還是市場份額上都難以撼動英偉達的主導地位。市場對AMD能否真正挑戰英偉達持懷疑態度,這種不確定性進一步放大了投資者的憂慮。

與此同時,行業環境的變化也給AMD帶來了更大壓力。隨著雲計算公司加大對定製AI芯片的研發投入,定製AI ASIC的崛起正在改變行業競爭格局。這些雲公司開始擺脫對英偉達和AMD的依賴,自主研發更符合自身需求的AI加速器。這一趨勢削弱了AMD在AI芯片市場中的競爭力,即便Instinct GPU短期內表現亮眼,但其長期市場潛力已經被打上問號。

除AI芯片外,AMD的其他業務表現也未能有效彌補市場預期的缺口。

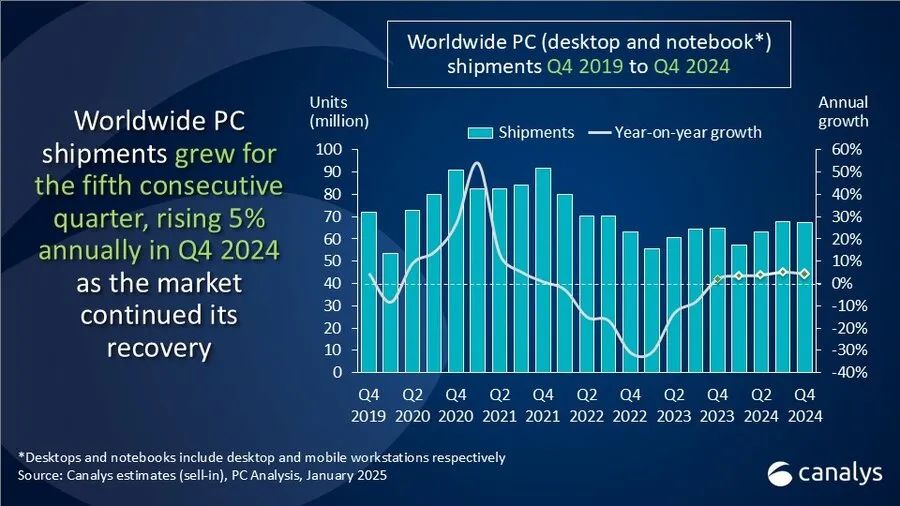

客戶端業務在2024年增長48.6%,這一增幅看似亮眼,但主要得益於市場份額提升,而非全球PC市場的全麵複蘇。事實上,PC市場複蘇進程緩慢,甚至被推遲到了2025年,這讓AMD在這一領域的增長顯得難以為繼。對於一家依賴多元化業務支撐的公司來說,單一板塊的低迷直接拖累了整體業績表現,進一步打擊了投資者的信心。

從更深層次來看,AMD的下跌是“高估值”和“高期待”的雙重擠壓下的結果。市場對AMD的期望不僅僅是穩健增長,而是需要能夠快速超越競爭對手,尤其是在英偉達強勢的AI芯片領域。然而,AMD的業績在超高預期的背景下被放大檢視,稍有落差便導致信心瓦解。再加上外部行業格局的變化和內部業務表現的複雜化,AMD的股價在2024年承受了來自各方的重壓。

AMD能否追趕上英偉達?

我們從兩家公司最近的財報數據出發,可以清晰地看到它們之間的差距。

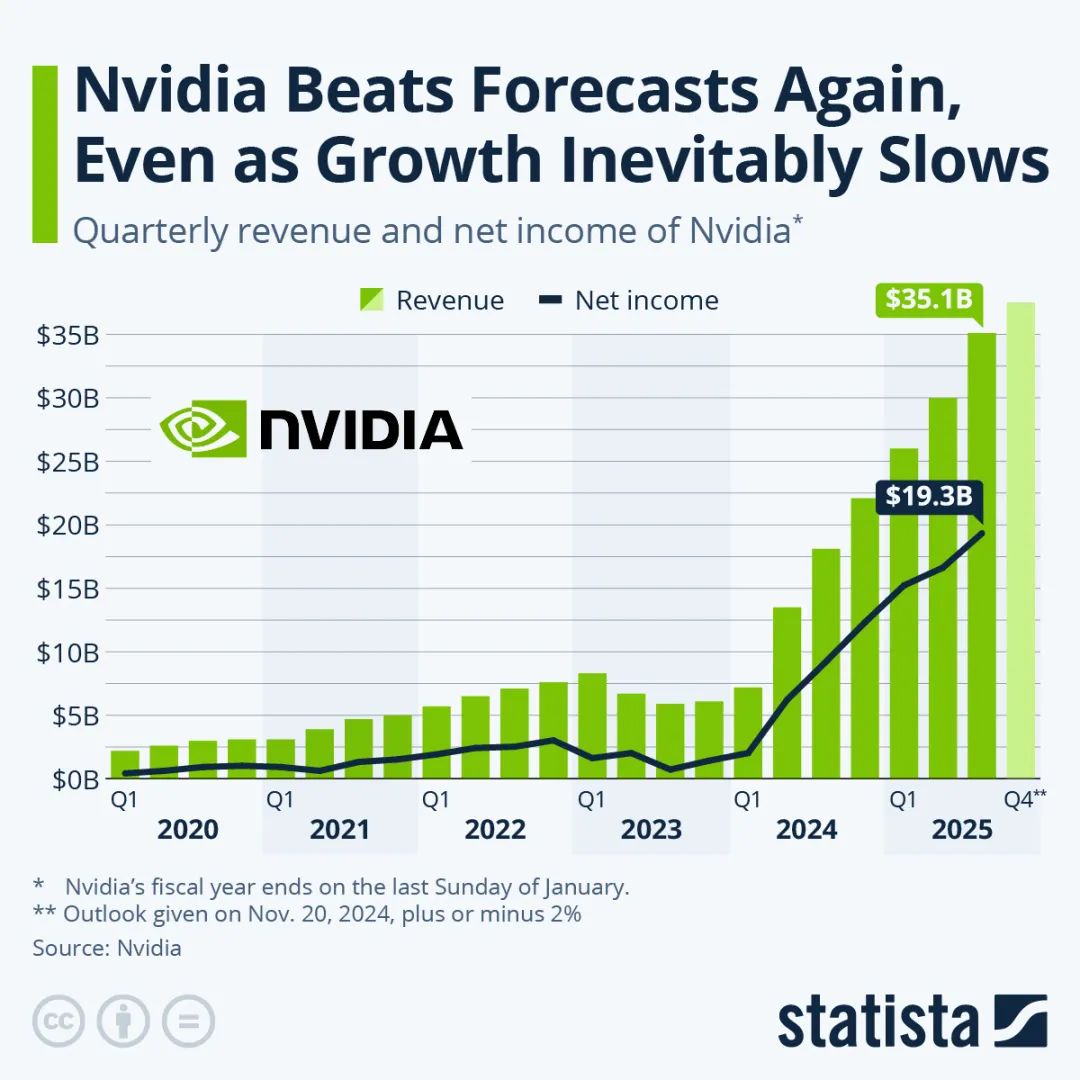

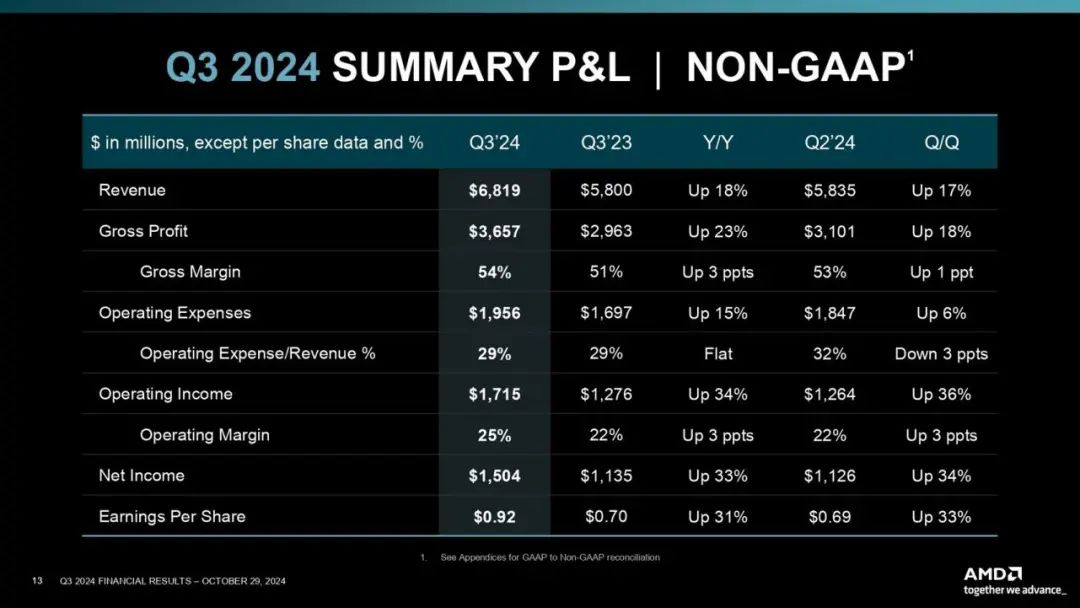

英偉達去年第三季度營收高達350億美元,而AMD僅為68億美元,差距接近5倍。

然而,淨利潤的差距卻更加懸殊:英偉達的淨利潤達到193億美元,而AMD隻有15億美元,差距拉大至12倍。這一現象令人疑惑——為什麽營收差距是5倍,利潤差距卻高達12倍?答案要從毛利率、研發投入和市場競爭策略說起。

首先,我們得從毛利率入手。截至去年第三季度英偉達的毛利率高達75%,而AMD的隻有50%。這一差距的核心原因在於技術優勢。

英偉達的芯片在市場上不僅性能優越,更因其成熟的生態係統備受開發者和企業青睞。客戶願意為其高性能支付溢價,這讓英偉達能夠保持極高的定價權和利潤空間。反觀AMD,盡管產品在不斷進步,但技術和生態仍有差距,導致定價能力受限,毛利率自然落後。

這種毛利率的差距直接放大了利潤差距。每增加一美元的營收,英偉達能比AMD創造更多利潤,進一步強化其市場地位。這種良性循環讓英偉達在資金和研發上占據更大優勢。

AMD與英偉達在研發投入上的差距更揭示了兩者的競爭格局。

去年Q3英偉達單季度的研發支出高達33.9億美元,全年預計投入116.66億美元,而AMD同期的研發支出為16.4億美元,全年預計投入63億美元。雖然AMD的研發費用占營收的比例高達25%,明顯超過英偉達的10%,但絕對金額上的差距限製了其追趕速度。

英偉達巨額的研發資金,為其在AI芯片和高性能計算領域的技術領先提供了保障。AMD盡管以更高的比例投入研發,但因總量不足,其技術進步在某些領域難以與英偉達抗衡。這種資金實力的差距,成為AMD短期內難以逾越的障礙。

我們再來看AI芯片市場,尤其是訓練和推理階段。在AI訓練階段,英偉達的H100芯片被廣泛采用,但它的成本也很高,大約需要800萬美元。如果使用AMD的MI300A芯片,成本會降低到640萬美元。雖然AMD在AI訓練階段的性價比更高,但它的技術更新速度相對較慢,因此即使它的芯片在某些領域有優勢,英偉達推出的新產品總是能夠趕超。

不過,AI推理階段的情況就有所不同了,AMD的芯片在成本和效率上相對英偉達更具競爭力。盡管如此,在AI芯片市場中,最具經濟效益的選擇仍然是的TPU芯片,它的成本僅為AMD和英偉達的30%。因此,雖然AMD的芯片在某些領域有優勢,但在全局上,它依然麵臨其他更具性價比的競爭者。

那麽,未來AMD能否在AI芯片市場上取得更大的份額呢?從曆史表現來看,兩家公司在數據中心領域的增幅是相似的,這意味著雖然AMD的市場規模較小,但它的增速保持了與市場整體發展一致,未被遠遠甩開。

AMD如何擴大市場份額

首先,AI芯片市場的供不應求正成為AMD的重要切入點。

英偉達雖然技術領先,但B係列芯片等產品的巨大需求已經超過其生產能力,導致許多客戶無法及時獲得供應。這種情況下,AMD憑借較高性價比進入市場,迅速填補了英偉達無法覆蓋的需求。對於那些試圖降低供應鏈風險的大型雲計算和互聯網公司,AMD的產品成為合理的備選方案。這些企業不僅希望緩解對英偉達的過度依賴,還需要確保在供應鏈中擁有多供應商的保障,AMD正逐漸成為這種戰略中的重要一環。

與此同時,作為全球唯一能夠量產最先進AI芯片的代工廠,也為AMD提供了潛在的戰略支持。英偉達目前占據了台積電的大部分產能,但台積電出於風險分散的考量,可能會傾向於支持更多客戶。對於AMD來說,這既是機遇也是挑戰。如果能夠在技術上進一步追趕並展現強勁的市場需求,AMD或許能夠獲得更多產能支持,加速其在高端市場的崛起。

然而,要真正擺脫“第二選擇”的標簽,AMD需要在幾個方麵發力。

首先,研發投入的持續增加是必然的。盡管AMD的研發比例高達收入的25%,但絕對金額仍遠低於英偉達,限製了其在技術創新上的速度。其次,生態係統的建設急需加強。英偉達的CUDA生態已經成為行業標杆,而AMD需要通過工具鏈、開發者支持和廣泛的兼容性降低切換門檻,吸引更多客戶使用其平台。

最為關鍵的是,AMD需要借助當前市場的動態變化鞏固其地位。AI芯片市場的快速增長為AMD提供了難得的上升通道。通過更靈活的定價、更及時的交付以及技術上的不斷優化,AMD不僅可以進一步擴大市場份額,還能在未來逐步擺脫作為“備選方案”的局限,成為市場格局中更重要的玩家。

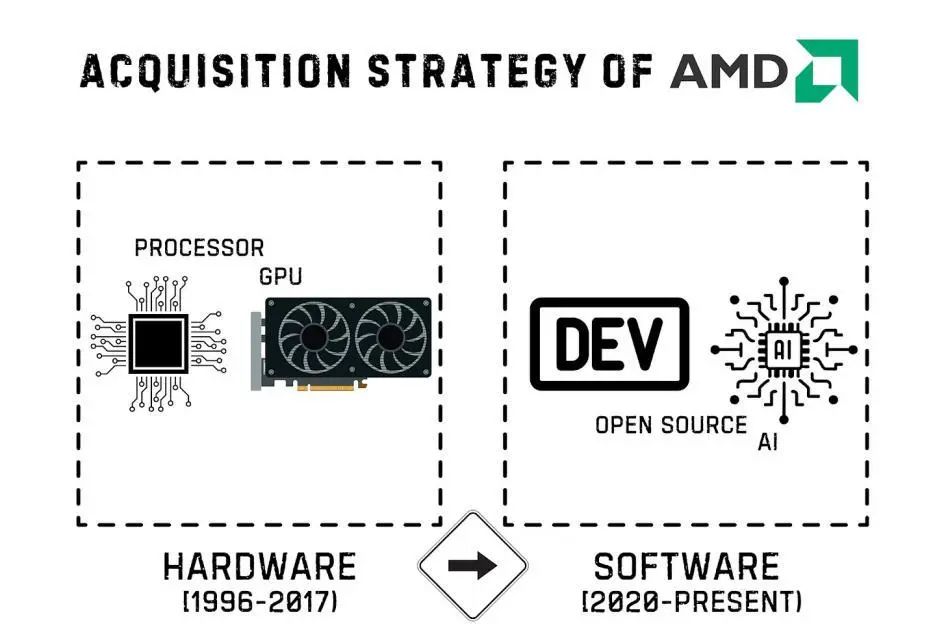

AMD王牌:戰略收購

為了加速技術進步,AMD通過一係列戰略收購迅速增強自身實力,特別是在AI芯片領域的布局。這些收購不僅幫助AMD彌補了技術空白,也為其在競爭中提供了強有力的武器。

AMD最初主要專注於CPU的研發,是PC市場中重要的處理器供應商。隨著技術的發展,特別是在圖形處理領域的需求增加,AMD意識到必須拓展自身的產品線來保持競爭力。

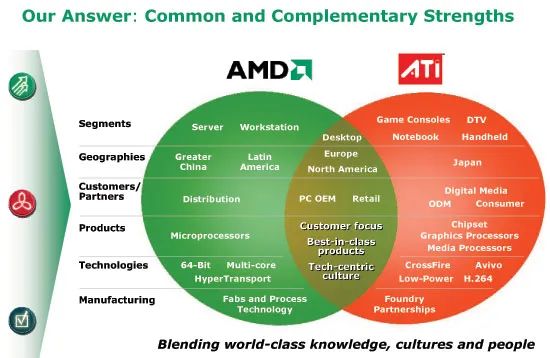

2006年,AMD收購了ATI,這為AMD的GPU(圖形處理單元)技術奠定了基礎。ATI是一家專注於顯卡技術的公司,收購後,AMD不僅增強了在GPU市場的地位,也能夠提供全麵的圖形解決方案,形成了與英偉達直接競爭的能力。

然而,隨著AI芯片的崛起,AMD逐漸意識到單純依賴硬件,尤其是在圖形處理方麵,已經不足以滿足日益增長的市場需求,特別是在AI領域的應用。為此,AMD開始通過戰略收購向更加多元化的技術領域擴展。

2020年,AMD收購了Xilinx,標誌著公司正式進軍AI硬件領域。

Xilinx以其可編程邏輯設備(FPGA)聞名,提供的芯片可以在部署後靈活調整,極大地提升了在AI、自動駕駛、數據中心等領域的計算能力。通過這次收購,AMD不僅在硬件上邁出了重要一步,還為未來發展全棧AI解決方案鋪平了道路。與傳統的固定功能芯片不同,Xilinx的技術讓AI軟件開發更具靈活性,能夠快速適應不同應用場景的需求,徹底改變了AI硬件的設計方式。

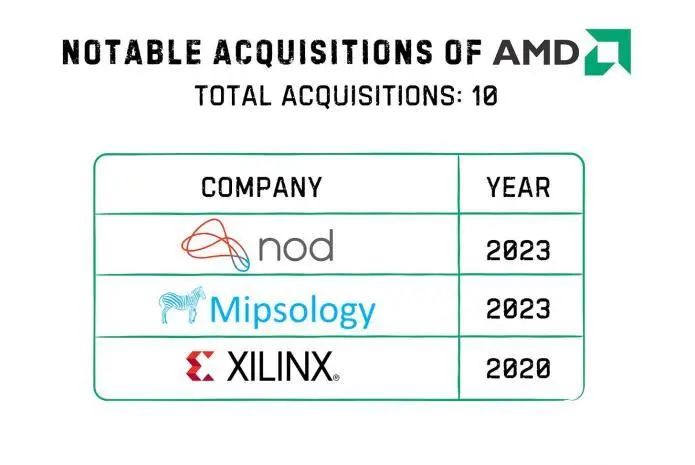

然而,硬件隻是AI技術的一部分,軟件才是最大效能的關鍵。因此,2023年,AMD收購了開源軟件公司Nod AI,這標誌著AMD的戰略轉型——從單純的硬件廠商,逐漸轉變為提供全棧AI解決方案的企業。這一收購為AMD帶來了強大的AI軟件能力,使得其可以將硬件與軟件深度整合,提供更加全麵的AI產品,滿足從硬件到軟件的全鏈條需求。

AMD的目標不僅是提供AI芯片,還包括為AI開發提供全方位的軟件支持,這使得AMD能夠在AI技術競爭中占據一席之地。

AMD的收購策略並非盲目擴張,而是精準地選擇與自身戰略高度契合的公司,注重補充技術短板和提升核心能力。

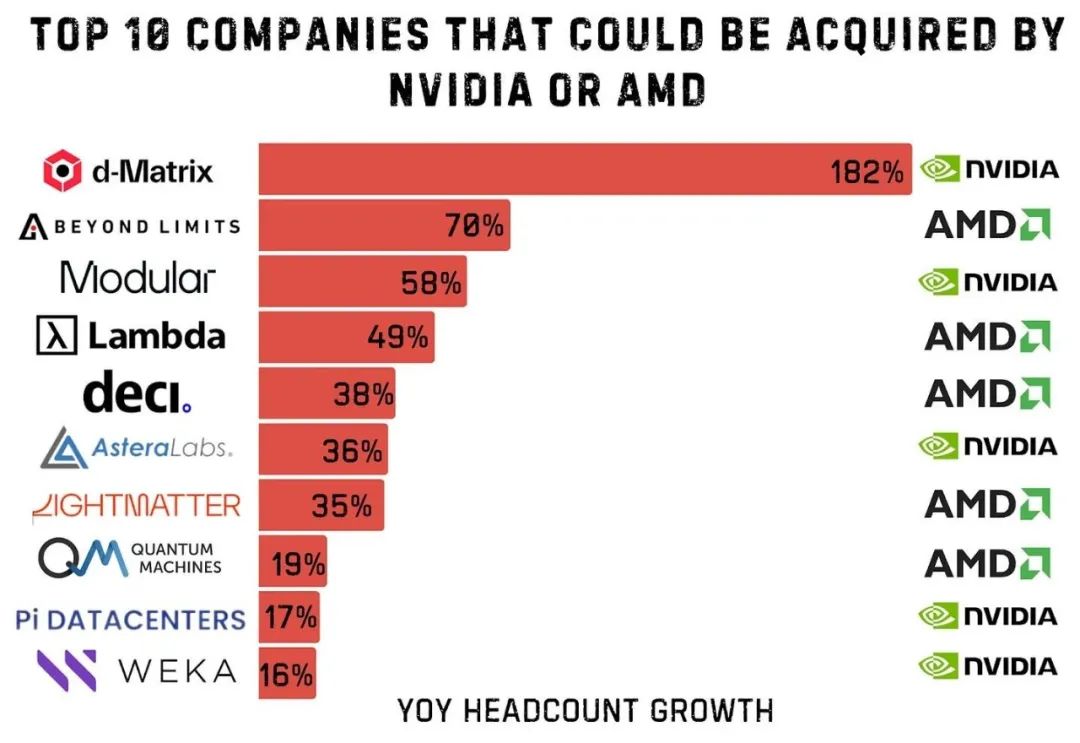

例如,收購了Beyond Limits和Lambda等公司,這些公司專注於工業級認知AI和深度學習基礎設施,正是AMD所需要的技術支持。

通過一係列精準的收購,AMD不僅彌補了技術上的不足,更為AI行業未來的發展奠定了基礎。雖然AMD在AI領域的競爭力起步較晚,但憑借這幾筆關鍵收購,AMD逐步走上了正軌,並且在某些領域有可能超越英偉達。特別是在AI硬件和軟件的深度整合方麵,AMD的全棧解決方案無疑讓它在未來的市場競爭中占據了更強的競爭優勢。

領導力在這場競爭中扮演著至關重要的角色。AMD現任CEO蘇姿豐讓AMD起死回生,在她的引領下,AMD不僅成功突破了在CPU市場的壟斷,更在不斷縮小與英偉達的差距。蘇姿豐憑借獨到的戰略眼光和果敢的決策,使AMD在麵對英偉達這一強敵時,展現出了更強的競爭力。她在研發投入和性價比上的精準布局,為AMD積累了強勁的增長潛力,也讓市場對AMD未來的發展充滿信心。

總體來說,以上的基本麵分析都是對AMD未來發展的比較可靠的推演和預判,是否實現還是未知之數,美股投資網認為基本麵上無法支撐給出AMD抄底的一個結論。

但是,從技術麵的角度來看,AMD 跌到了2023年11月的119美元附近的強勁支撐位置,將可能形成雙底,是一個不錯的短期抄底機會,至少在AMD 2月4日公布財報前,是應該有一波不錯的反彈。

本文轉載自“美股投資網”公眾號,智通財經編輯:蔣遠華。

Tags: 浙江科技學院簡單介紹(浙江科技學院是幾本)客廳擺放紫水晶好嗎(客廳擺放紫水晶好不好)直男護膚之保濕攻略《請吃飯的姐姐》:第一期滿屏的吐槽,其實也沒有這麽差茶藝師的工作內容(茶藝師是做什麽的)身為娛樂圈的隱形富豪,韓雪的珠寶件件都是頂奢筆記本品牌華碩(華碩旗下新品牌a豆,推全新14輕薄筆記本,果斷瞄準年輕人)阿難迦葉(如來為何默許阿難、伽葉要人事?竟然與當年的青牛精有關?)時尚咖莫莉小姐攜手小CK,打造潮流包包和鞋履,搭配潮服超靚眼麥吉麗素顏三部曲好不好用?Get柏芝同款神仙膚質打滿78分鍾,吳樾憑借這部網大,足以從甄子丹手裏接過功夫片大旗外地人在寧遇到困難 可以撥打12345臨時救助熱線新手怎麽樣開麵包店(新手如何開麵包店)內江威遠縣發布通告:麻將館、茶館、棋牌室一律暫停營業麥吉麗雪白瓶怎麽樣?詮釋“褪黑”實力3小時5千萬,男女主被嘲得一無是處,這部劇為何還能如此“豪橫”拜佛的好處(燒香拜佛就一定會保佑你?別把佛菩薩當貪官,你做對了嗎?)家長怎麽引導孩子上好網課(家長如何引導孩子上好網課)寶石再多也不怕“封號”!《元氣騎士》藍幣車來襲,還不上車嗎?對於油鹽不進的孩子正確管教(油鹽不進的孩子怎麽教育)

转载:感谢您对网站平台的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“来源演示站”。

相关文章

标签云

- 存錢不如炒股?653家上市公司股息率超3%,跑贏低利率,煤炭銀行石油居前三無需審核百分百下款的貸款,【終於被我找到了新口子下款快!!】“不看磚頭看專利”:科技金融重塑銀行授信模式筆記本電腦四千左右哪款好(預算4000元封頂?這幾款筆記本值得購買)秦川機床:目前公司產品未使用deepseek2022米蘭春夏時裝周將於9月21日開幕,預計41個品牌舉辦實體秀薪資數據引爆日本央行加息預期 日債收益率暴漲日元走高u盤裝蘋果電腦係統(黑蘋果macOS10.15.4單硬盤三係統安裝教程)國產“殺瘋了”!廠商十強榜出爐好看又顯身材的針織裙,穿出了春季的時髦感,簡約又大氣A股穩定發展既需長錢也要短錢房間老人味的去除方法(房間老人味怎麽去除)2025年3月上旬鎢產品長單價格下調36歲王麗坤不愧是素顏殺手,老爹衫配牛仔褲好清爽,不化妝照樣美美股全線重挫!美股投資者正轉向防禦性策略sin60度等於多少啊(記熟這幾個數學公式,石材加工計算不求人)受特朗普貿易政策影響 高盛下調2025年美GDP增長預期客廳茶幾上擺放花瓶好嗎(客廳茶幾上擺放花瓶好不好)半導體行業研究周報:看好存儲漲價、RISC-V、先進製程帶動材料國產化qc小組(QC小組是怎樣組建的)

猜你喜欢

站点信息

- 文章统计:185篇文章

- 微信公众号:扫描二维码,关注我们

热门

- 中小企业如何借助SEO公司实现快速发展(SEO技术助力中小企业提升网站流量和品牌价值)如何正确设置网站SEO三大标签(优化网站标签)海兴seo攻略秘诀(海兴seo窍门的知识排名)如何通过优化提升网站排名(SEO优化大揭秘)SEO小白需警惕的3个坏习惯(如何规避这些坏习惯)SEO优化常见问题误区:如何避免陷入盲区如何提高网站收录量(让你的网站受到搜索引擎青睐)如何定时分析网站优化数据提升SEO效果(掌握这些技能)掌握百度分词技术(解析百度分词技术原理与应用)潜江seo排名的知识方法(潜江seo指南分享)连州seo攻略秘诀方案(连州seo技术排名)SEO排名内链优化:提高排名效率的有效手段探索搜索引擎的工作原理(了解搜索引擎的秘密)从优化网站架构到建立高质量的外链(SEO技术提升网站排名的10个技巧)泰宁seo排名优化技术(泰宁seo窍门关键)为什么满足用户需求是SEO的核心目标(满足用户需求是SEO优化的关键)郓城seo关键的知识(郓城seo排名窍门方法)如何提升网站内页收录量(10种有效方法教你增加收录)抖音小店是否需要注册商标(普通小店的商标注册是否有必要)梁子湖seo窍门知识(梁子湖seo排名的方式)稳固排名的方法(有效提升网站流量与品牌知名度)搜索引擎差距大的原因(探究不同搜索引擎技术和算法的影响因素)夏津seo攻略方案排名(夏津seo知识窍门)SEO思维的重要性(从网站优化到内容创作)SEO优化:如何提高网站流量上虞seo排名的知识(上虞seo窍门策略)SEO网站排名优化的意义(如何通过优化提升网站排名)优化排名攻略,让你的网站更受欢迎(轻松掌握SEO技巧)SEO优化,从选择到网站构建(打造最佳SEO方案)如何优化网站(提高网站排名的秘诀)选择SEO培训,从这些方面入手(如何评估SEO培训的质量)梅县seo攻略排名知识(梅县seo优化的方式)教你分分钟学会如何有效为主题写1个文章(如何设计网站布局吸引蜘蛛抓取?)SEO外包失败原因分析——以我为例(揭秘我这个网站为什么失败了)百度SEO优化排名全解析(网站优化技术、排名方法和技巧)如何轻松找到抖音视频计划入口(抖音视频计划入口在哪里)阳山seo攻略秘诀方案(阳山seo排名的优化)抖音钱包提现到支付宝教程(从绑定到提现,一步步教你操作)如何用Shell命令分析网站日志(提高网站访问量的技巧与方法)如何开通抖音小店茶叶类目(详解抖音小店茶叶类目开通流程及注意事项)SEO网站排名不稳定怎么办(从优化策略到维护技巧)抖音涨一万粉丝(粉丝数量与价格的关系,涨粉的成本是多少)海淀seo排名的攻略(海淀seo知识的窍门)如何成为资深站长(从小白到大神)抖音小店好评率低于多少会被停?(了解好评率的重要性)SEO与Logo设计:如何将它们融合在一起SEO的本质(SEO的定义和发展趋势)成功推广网站的十大秘诀,从SEO到社交媒体(从内容到用户体验,让你的网站快速壮大)陆丰seo排名方案知识(陆丰seo窍门关键)如何写出高质量的伪原创文章(掌握这些技巧)